Clarify your favorite strategy builder environment:

Rust notebook, Julia notebook, Python notebook, R Studio, MQL5, Excel, Kx/KDB, KDB.AI.

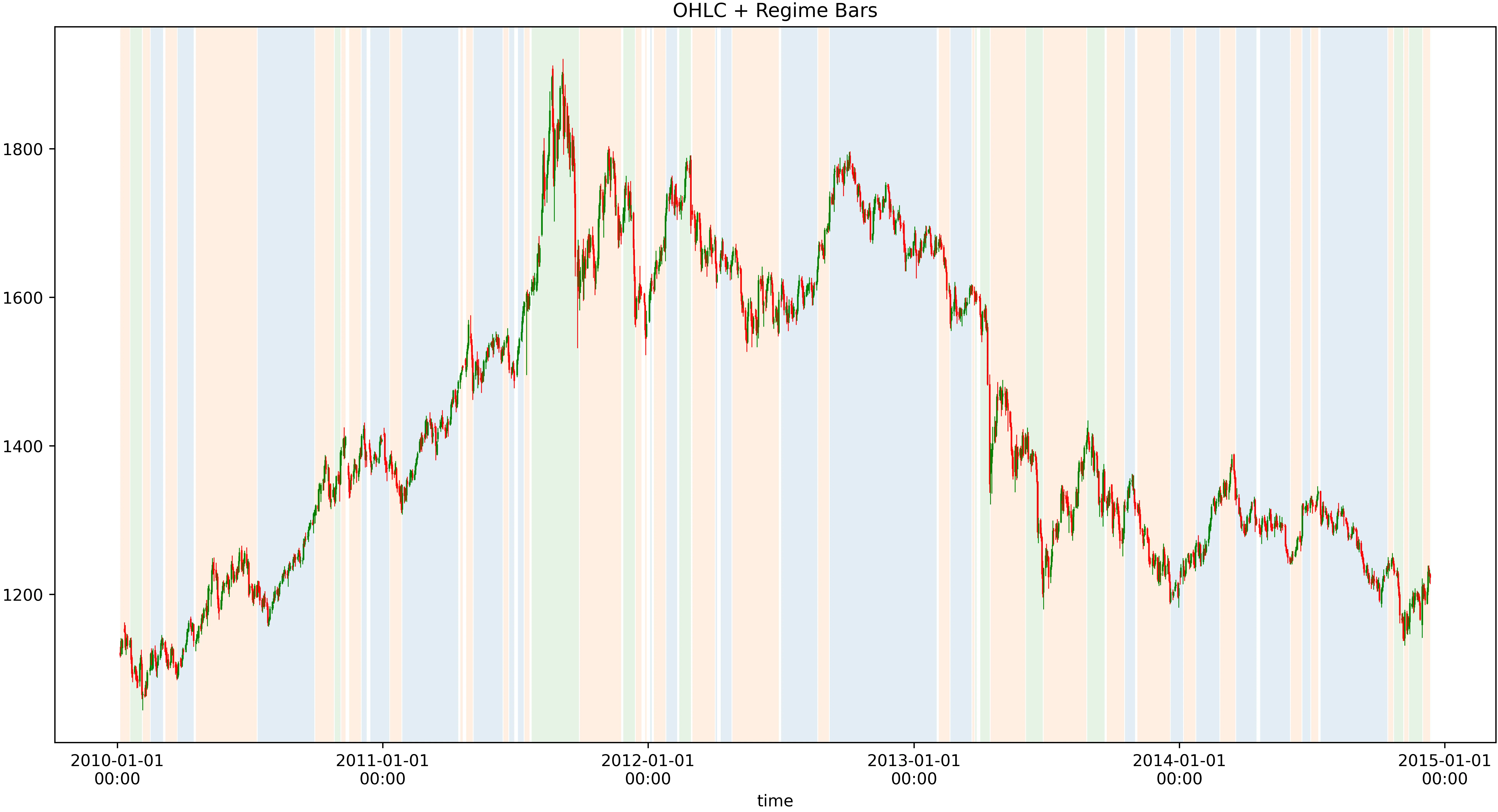

- Classify market regimes

- Evaluate strategies' Smart Risk with Generative Scenarios

- Times Series Quantum Generators

- Correlation Quantum Generators

- Evaluate fill probabilities & run tick simulations

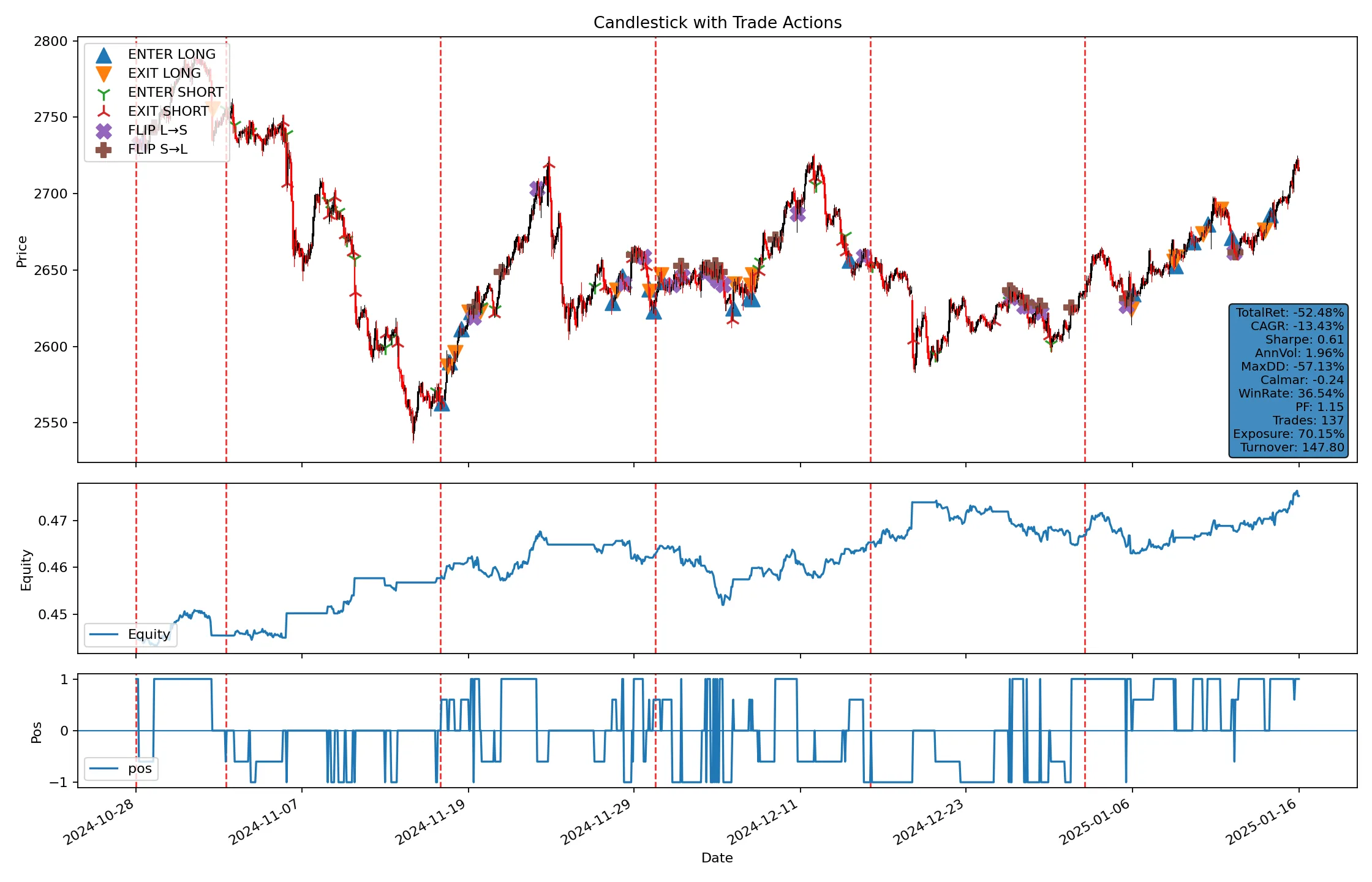

- Run impact aware backtests

- Build portfolios of strategies

Product Descriptions

Why use quantum for finance?

The financial industry heavily relies on complex calculations for analysis, prediction, and optimization. As the volume and complexity of financial data increase, traditional high-performance computers are reaching their limits. Quantum computing offers transformative solutions, and finance is expected to be one of the first industries to leverage its benefits.

Anzaetek Quantum & Sqetch — for finance

Anzaetek Quantum

The open-source Omega Functions runtime plus the closed-source Quantum toolkit on top — circuit IR, 13 optimizer passes, QML stack, error-correction codes, Lean 4 / Rocq spec extraction.

Sqetch '26

Managed platform for quant-finance workloads — synthetic-data risk, regime detection with TSS, quantum optimal execution and portfolio optimisation, HW-accelerated backtests. Development preview; design-partner window targeted for late 2026.

4th (Quartic) Volatility Surface.

Spot Volatility Dynamics.

Hybrid Local Volatility Model. MC+PDE

Trading Pairing Constraints – Hardware with Realistic Execution Constraints and Holding Levels

Hierarchical risk-parity portfolios with quantum-assisted clustering

QML based market data analysis

Accelerated (Large-scale QUBO Matrix/MILP-based) Portfolio Optimization

Complex Portfolios, Simple Solutions:

Quantum and Quantum-Inspired Financial Intelligence

- Quantum solution platform with Python SDK and REST API interfaces

- Fintech-specific solutions

- Consulting and PoC (Proof of Concept) development

- Fault-tolerant quantum computing (research extension; current build is NISQ + simulation)

- Fusion of classical computing and quantum technology

- Quantum-inspired algorithms

- Quantum Machine Learning (QML)

- Quantum Reinforcement Learning (QRL)

- Quadratic Unconstrained Binary Optimization (QUBO)

- Mixed Integer Linear Programming (MILP)

- Portfolio optimization

- Synthetic data

- Post-quantum security

- Credit risk analysis

- Derivative pricing refinement

- Risk engine

- Enhanced fraud detection

- Straight-through processing (STP) optimization

- Volatility surface modeling

- Dynamic correlation and copula models

- Quantum Federated Learning QFL/QML

- Optimal basket execution using market impact models

- Low-latency and high-frequency trading (HFT) systems: DMA+BoE data mining, tick-accurate backtesting, LOB impact

Where we apply quantum today

Selected financial workloads

Optimal Execution

Enhance trading strategies by reducing market impact and improving effective liquidity through advanced quantum optimization techniques.

Portfolio Optimization

Manage complex portfolios with numerous constraints using quantum solutions, significantly improving asset allocation and risk management.

Interbank Payment Reordering (STP)

Simplify payment processing, optimize interbank transactions, and reduce liquidity requirements through precise combination optimization.

QML on real-size datasets (today)

Variational QML over the statevector / MPS backends scales to the dataset shapes finance actually has — hundreds to a few thousand labeled events with structured features. Larger image / video workloads remain classical until the hardware is there.

Comprehensive XVA Pricing

Complex risk assessments such as Credit, Debt, Funding, and Capital Valuation Adjustments can leverage quantum capabilities for multi-stage

QML and QRL Advancement

Quantum machine learning demonstrates strong performance, while quantum reinforcement learning provides real-time responsiveness