선호하는 전략 빌더 환경을 명확히 하세요:

Rust notebook, Julia notebook, Python notebook, R Studio, MQL5, Excel, Kx/KDB, KDB.AI.

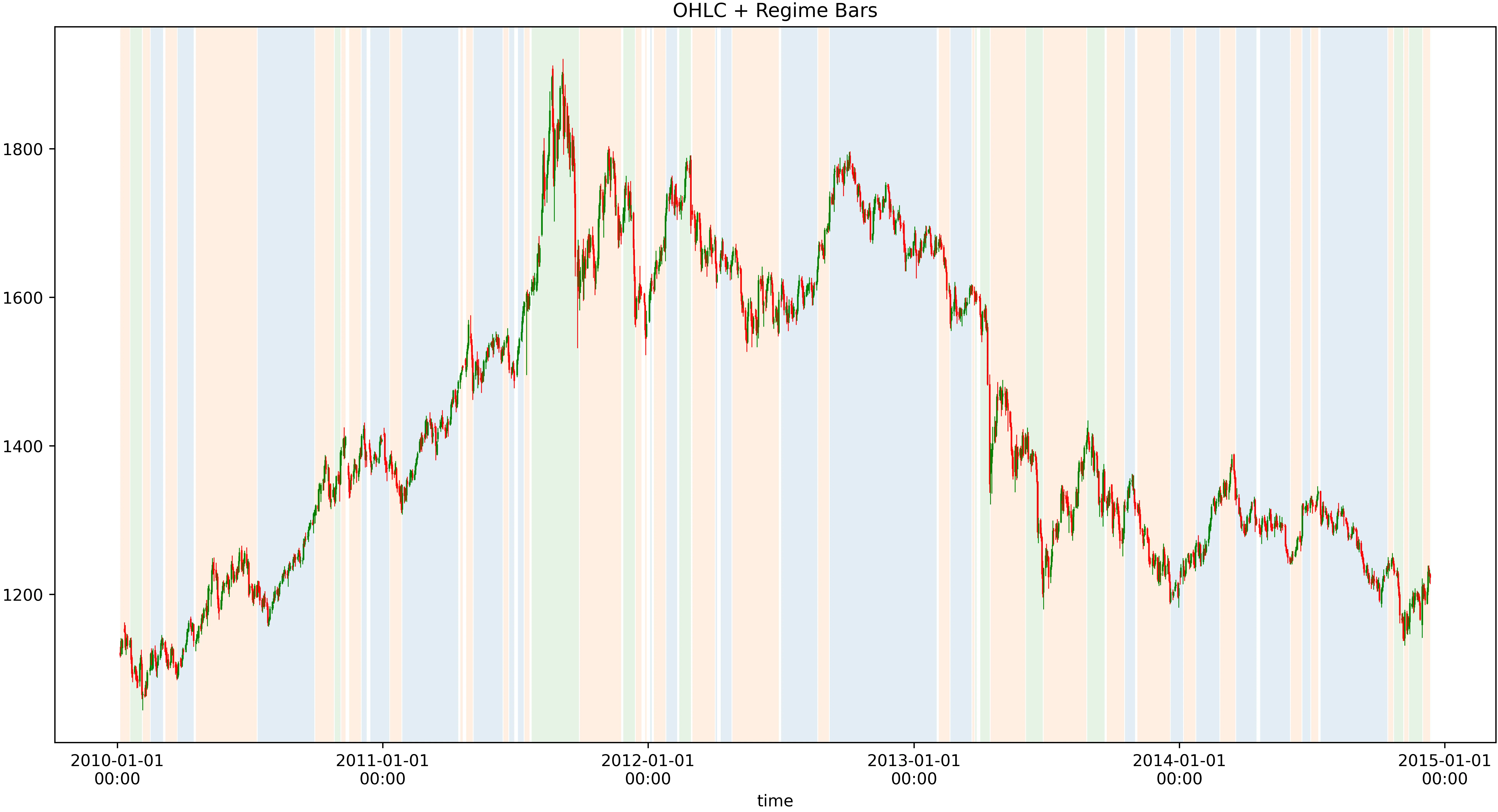

- 시장 체제 분류

- 생성 시나리오를 통한 전략의 스마트 리스크 평가

- 시계열 양자 생성기

- 상관관계 양자 생성기

- 체결 확률 평가 및 틱 시뮬레이션 실행

- 영향 인식 백테스트 실행

- 전략 포트폴리오 구축

Product Descriptions

왜 금융에 양자를 사용하는가?

금융 산업은 분석, 예측 및 최적화를 위해 복잡한 계산에 크게 의존하고 있습니다. 금융 데이터의 양과 복잡성이 증가함에 따라 전통적인 고성능 컴퓨터는 한계에 도달하고 있습니다. 양자 컴퓨팅은 변혁적인 솔루션을 제공하며, 금융은 그 혜택을 활용할 최초의 산업 중 하나로 예상됩니다.

Anzaetek Quantum & Sqetch — 금융 스택

Anzaetek Quantum

오픈소스 Omega Functions 런타임과 그 위의 비공개 Quantum 툴킷 — 회로 IR, 13 개 최적화 패스, QML 스택, 오류정정 코드, Lean 4 / Rocq 스펙 추출.

Sqetch '26

정량 금융 워크로드를 위한 매니지드 플랫폼 — 합성 데이터 리스크, TSS 기반 레짐 탐지, 양자 최적 실행 및 포트폴리오 최적화, 하드웨어 가속 백테스트. 개발 프리뷰 — 2026 년 후반 디자인 파트너 창 목표.

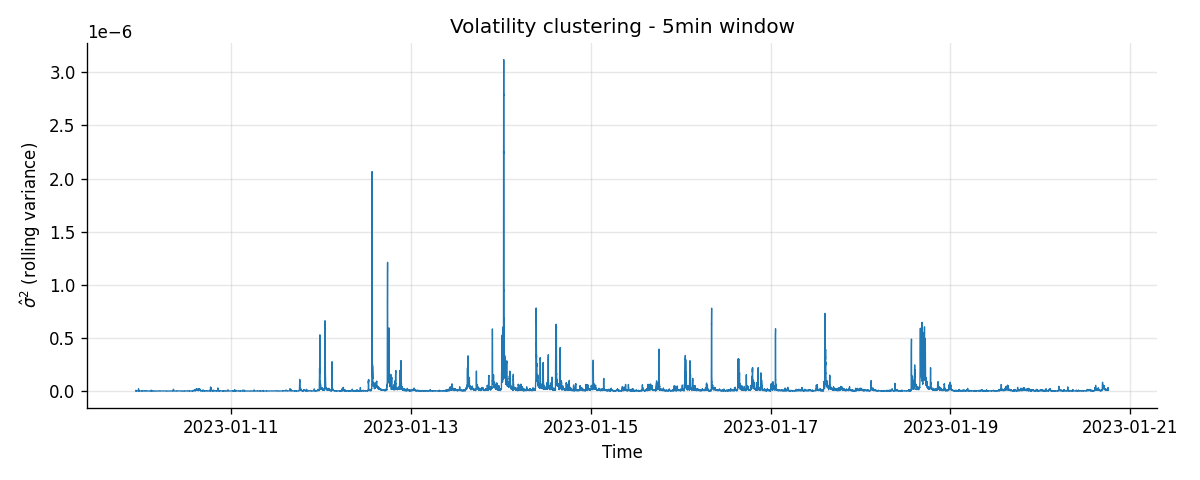

4차 (Quartic) 변동성 곡면.

현물 변동성 동역학.

하이브리드 국소 변동성 모델. MC+PDE

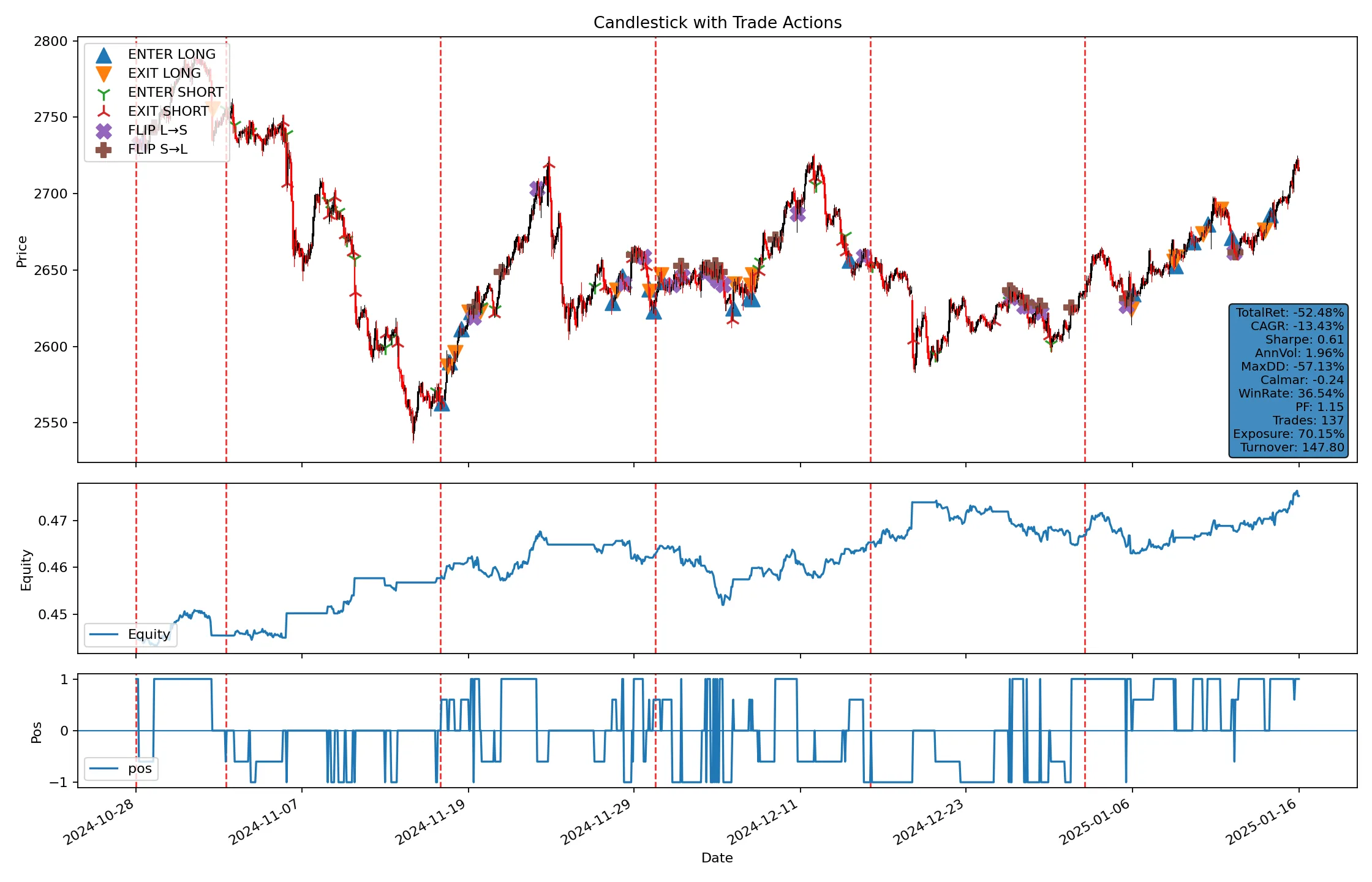

무역 페어링 제약 조건 – 현실적인 실행 제약 및 보유 수준을 갖춘 하드웨어

양자 보조 클러스터링을 활용한 계층적 리스크 패리티 포트폴리오

QML 기반 시장 데이터 분석

가속(대규모 QUBO 행렬/MILP 기반) 포트폴리오 최적화

복잡한 포트폴리오, 간단한 솔루션:

양자 및 양자 인스파이어드 금융 인텔리전스

- Python SDK 및 REST API 인터페이스를 갖춘 양자 솔루션 플랫폼

- 핀테크 전용 솔루션

- 컨설팅 및 PoC(Proof of Concept) 개발

- 결함 허용 양자 컴퓨팅 (연구 영역; 현재 빌드는 NISQ + 시뮬레이션 기반)

- 고전 컴퓨팅과 양자 기술의 융합

- 양자 인스파어드 알고리즘

- 양자 머신 러닝(QML)

- 양자 강화 학습(QRL)

- 이차 무제약 이진 최적화(QUBO)

- 혼합 정수 선형 프로그래밍(MILP)

- 포트폴리오 최적화

- 합성 데이터

- 포스트 양자 보안

- 신용 위험 분석

- 파생상품 가격 정제

- 리스크 엔진

- 사기 탐지 강화

- 스트레이트-쓰루 프로세싱(STP) 최적화

- 변동성 곡면 모델링

- 동적 상관관계 및 코퓰라 모델

- 양자 연합학습 QFL/QML

- 시장 영향 모델을 이용한 최적의 바스켓 실행

- 저지연 및 고빈도 거래(HFT) 시스템: DMA+BoE 데이터 마이닝, 틱 정확 백테스팅, LOB 영향

오늘 양자가 적용되는 영역

주요 금융 워크로드

고급 양자 최적화를 통한 실행

고급 양자 최적화 기법을 통해 시장 영향을 줄이고 유효 유동성을 향상시키며 효과적인 거래 전략을 강화합니다.

솔루션 활용 포트폴리오 최적화

양자 솔루션을 활용하여 수많은 제약 조건을 가진 복잡한 포트폴리오를 관리하고, 자산 배분 및 리스크 관리를 크게 향상시킵니다.

은행 간 결제 재정렬 (STP)

정확한 조합 최적화를 통해 결제 처리를 간소화하고 은행 간 거래를 최적화하며 유동성 요구 사항을 줄입니다.

현실 규모 데이터셋의 QML (오늘)

상태벡터 / MPS 백엔드 위 변분 QML 은 금융이 실제로 가진 데이터 규모 — 수백 ~ 수천 건의 라벨된 이벤트와 구조화된 피처 — 에 적합합니다. 이미지 · 영상 등 더 큰 워크로드는 하드웨어가 갖춰질 때까지 고전 계산을 유지합니다.

종합적인 XVA 가격 책정

신용, 차변, 자금 조달 및 자본 평가 조정과 같은 복잡한 리스크 평가가 다단계 몬테카를로 프로세스를 위해 양자의 능력을 활용할 수 있습니다.

QML 및 QRL 발전

양자 머신 러닝은 제한된 데이터에서도 강력한 성능을 보이며, 양자 강화 학습은 재고 관리와 빠른 재헤지 매매에 실시간 대응력을 제공합니다.